Vorbemerkung

Der folgende Beitrag wurde am 18. November 2020 beim „Wirtschaftsdienst“ eingereicht. Am 20. Januar 2021 erhielt ich die Nachricht, dass inzwischen der Vergleich mit einer anderen Einreichung möglich war, die vorgezogen wird. Gemeint ist wahrscheinlich der Beitrag von Ademmer, Jannsen und Mahlkow, in dem die Auswirkungen des zweiten Shutdowns u.a. mit dem LKW-Fahrleistungsindex analysiert wird und der dann im Heft 1/2021 veröffentlicht worden ist. Die Langfassung des folgenden, vom Wirtschaftsdienst abgelehnten Beitrages ist am 20. Dezember 2020 im Metropolis-Verlag als letztes Kapitel des Buches „Corona – der unsichtbare Feind erschienen (Autoren: Friedrun und Georg Quaas). Dort findet man zusätzlich eine Bewertung verschiedener Methoden zur Analyse des LKW-Fahrleistungsindex.

Die kurzfristigen Kosten der Corona-Krise – eine Schätzung mit dem LKW-Fahrleistungsindex

von Georg Quaas

Unter den kurzfristigen Kosten der Corona-Krise werden im Folgenden die volkswirtschaftlichen Verluste an Waren und Dienstleistungen verstanden, die durch die gesundheitspolitisch motivierten Maßnahmen der Bundesregierung und der Landesregierungen im März 2020, hier kurz als Shutdown bezeichnet, sowie durch zeitgleich auftretende Störungen der Lieferketten und Stornierungen von Aufträgen entstanden sind. Etwa um Ostern setzten in der Bevölkerung erste Nachlässigkeiten bei der Befolgung der Regeln und dann auch Lockerungen der Restriktionen durch die Politik ein, die die Gesellschaft in eine neue, bislang unbekannte „Normalität“ überführt haben – ein Leben und Arbeiten unter den Bedingungen einer grassierenden Seuche ohne wie bei anderen infektiösen Krankheiten über einen wirksamen medizinischen Schutz zu verfügen. Von der Politik sind zahlreiche finanzielle Hilfspakte geschnürt worden, um die wirtschaftlichen Folgen des Shutdown und der anderen Folgen der Pandemie aufzufangen. Die übergroße Mehrheit der Bevölkerung hat sich langfristig auf die Existenz des „unsichtbaren Feindes“ eingestellt, der jederzeit und überall zuschlagen und trotz sinkender Sterblichkeitsraten das Leben kosten kann. Aber auch die Volkswirtschaft hat schon nach wenigen Monaten begonnen, sich in ähnlichen Bahnen wie vor Corona zu bewegen, wenn auch auf niedrigerem Niveau und stark abgefedert durch Konjunkturpakete und eine für die Wirtschaft extrem günstige Zins-Politik der Europäischen Zentralbank.

Zur begrifflichen Abgrenzung von den kurzfristigen sind hier unter den langfristigen Kosten diejenigen volkswirtschaftlichen Verluste an Waren und Dienstleistungen zu verstehen, die durch das Absinken des Leistungsniveaus der Volkswirtschaft unter das Vor-Corona-Niveau entstehen. Ohne Corona würde in der Zeit bis zum Erreichen des alten Niveaus ein „normales“ Wachstum stattfinden und ein höheres Leistungsniveau der Wirtschaft erreicht werden, so dass auch dann noch eine Diskrepanz bleibt, wenn das alte Niveau wieder hergestellt sein wird. Dieser dauerhafte Schaden, der nur durch ein längerfristig überdurchschnittliches Wachstum beseitigt werden kann, wird im Folgenden durch den kurzfristig entstandenen Niveauverlust abgeschätzt.

Nicht ganz unproblematisch ist die genaue zeitliche Abgrenzung zwischen „kurzfristig“ und „langfristig“ nicht nur im konkreten Fall, sondern generell in der Ökonomik. Man denke beispielsweise an den Streit um die Frage, ob es möglich ist, durch zusätzliche, aber durch Schulden finanzierte Investitionen langfristig ein höheres Produktionsniveau zu erreichen (Quaas 2015). Um die kurzfristigen Kosten des Shutdown zu bestimmen, ist eine bestimmte Phase in der Entwicklung der deutschen Volkswirtschaft tagesgenau abzugrenzen, wobei der Anfang durch den 9. März 2020 – dem Tag der Beschlüsse über die ersten Gegenmaßnahmen – gut begründet werden kann. Messbare Wirkung zeigen die Beschlüsse ziemlich genau eine Woche später. Aber wann endet die erste Phase? Wann bewegt sich die Volkswirtschaft wieder in ähnlichen Bahnen, wenn auch auf niedrigerem Niveau? Dazu unten mehr. Auf jeden Fall tritt die Schwierigkeit auf, dass tägliche Daten analysiert werden müssen, was für einen an Quartalsdaten gewöhnten Volkswirt etwas ungewohnt ist. Doch wie es scheint, liegt auf diesem Gebiet die Zukunft der volkswirtschaftlichen Prognostik. Die LKW-Fahrleistungsdaten sind ein Beispiel für diese neue Entwicklung der empirischen Basis der Volkswirtschaftslehre, und sie soll hier kurz vorgestellt werden, bevor sie als Grundlage der Kostenabschätzung angewandt wird.

Der LKW-Fahrleistungsindex

Die Corona-Pandemie veranlasste das Statistische Bundesamt (StBA) gemeinsam mit dem Bundesamt für Güterverkehr und der Deutschen Bundesbank, den vormals monatlich berichteten LKW-Fahrleistungsindex in kurzer Zeit zu einem tagesgenauen Indikator für die Aktivität der Industrieproduktion auszubauen. Es handelt sich um einen Konjunkturindikator, der bei einem Melde- und Aufbereitungsverzug von maximal 9 Tagen frühzeitig Erkenntnisse über die zu erwartende konjunkturelle Entwicklung ermöglicht. Damit betritt die empirische Wirtschaftsforschung Neuland, da der Zusammenhang des Güterverkehrs mit der industriellen Produktion zwar plausibel, aber bislang kaum erforscht ist. Erst recht gilt das für den Zusammenhang des Güterverkehrs mit der durch das BIP gemessenen Leistung einer Volkswirtschaft. Die Darstellungen und Beschreibungen in Cox et al. (2020) zeigen, dass der Index zwar stark mit momentanen Änderungen der Industrieproduktion korreliert, aber in einem Zeitraum von 5 bis 6 Jahren doch sehr stark abweicht. Jenseits eines ökonometrisch aufbereiteten Rahmens dürfte der Index deshalb für eine Prognose, die sich über mehrere Jahre erstreckt, nicht brauchbar sein.

Bedingt durch zahlreiche Einflüsse schwankt der Index so stark, dass selbst erfahrene Zeitreihen-Analytiker die in den Rohdaten enthaltenen konjunkturellen Tendenzen nicht auf den ersten Blick erkennen können. Um letztere sichtbar zu machen, produziert die Statistikabteilung der Deutschen Bundesbank saisonale bereinigte Daten, indem sie die bei vierteljährlichen Daten bewährte Methoden anwendet. Die Resultate gelten als „experimentell“, da für ihre Konstruktion weder Leitlinien noch Erfahrungen vorliegen.

Im Folgenden wird jedoch nicht auf die saisonal- und kalendermäßig bereinigten Daten zurückgegriffen, sondern ein gleitender Durchschnitt von 7 Tagen auf die Rohdaten angewendet. Dabei entsteht eine aussagekräftige und realitätsnahe Zeitreihe, die wichtige Schwankungen – beispielsweise durch Feiertage verursacht – nicht wie die experimentellen Daten eliminiert, sondern erklärbar darstellt (Abbildung 1). Das ist erforderlich, um den direkten volkwirtschaftlichen Effekt des Shutdowns klar von anderen, ebenso gravierenden Einflüssen abzugrenzen. Die so generierte Zeitreihe wird im Folgenden kurz als LKW-Index bezeichnet und mit IDX abgekürzt.

Erster Vergleich zwischen 2019 und 2020

Die genaue zeitliche Abgrenzung der kurzfristigen von den langfristigen Effekten kann mit Hilfe eines Vergleichs zwischen dem Verlauf des LKW-Indexes im Jahr 2019 und 2020 vorgenommen werden. Dabei gilt es, ähnliche und unterschiedliche Strukturen zu beachten.

Abbildung 1

Datenquelle: StBA et al. 2020, Eigene Rechnungen

Deutlich zu erkennen sind starke „Einbrüche“, die vor allem durch die christlichen Feiertage (Weihnachten, Ostern etc.) verursacht werden. An diesen Tagen steht die Wirtschaft zwar nicht völlig still, operiert aber auf stark reduziertem Niveau. Für die folgenden Berechnungen ist vor allem der Vergleich der beiden Einbrüche des Index‘ um Ostern von Bedeutung. In den grau unterlegten Bereichen der Abbildung 1 liegen 4 weitere Einbrüche, die in beiden Jahren auftreten und eine gemeinsame Struktur darstellen. Die folgende Analyse wird sich auf diese Bereiche konzentrieren: Es wird angenommen, dass sich die wirtschaftliche Aktivität in beiden Bereichen Corona-bedingt unterscheidet.

Der Zusammenhang mit dem BIP

Im Vorfeld der Analyse ist geklärt werden, ob der LKW-Index überhaupt als Indikator für das Bruttoinlandsprodukt taugt. Der LKW-Fahrleistungs-Index steht in keinem einfachen, linearen Zusammenhang mit der industriellen Produktion. Dasselbe gilt für die Beziehung zum Bruttoinlandsprodukt und zum Produktionswert (BIP plus Vorleistungen); der Zusammenhang ist, um es mathematisch exakt auszudrücken, in Bezug auf den Kettenindex des BIP als endogene Y-Variable (aber auch in Bezug auf den Nominalwert des BIP) schwach nicht-linear. Dieser strukturelle Unterschied der Zeitreihen kann mit ziemlich guter Näherung durch autoregressive verteilte lag-Modelle (ADL-Models) abgebildet werden. Auf die Darstellung der Ergebnisse kann hier verzichtet werden, da die resultierenden Regressionsgleichungen zwar eine sehr gute Passung aufweisen, aber bei der Darstellung des 2020 einbrechenden schockartigen Geschehens versagen. Für die Abschätzung der kurzfristig auftretenden Effekte musste ein anderer Weg gefunden werden.

Die kritischen Zeiträume

Die beiden Abbildungen 2 und 3 stellen die kritischen Zeiträume einander gegenüber. In der Tabelle 1 werden den markanten Einbrüchen die Feiertage zugeordnet, denen das Fast-Ruhen des LKW-Verkehrs geschuldet ist.

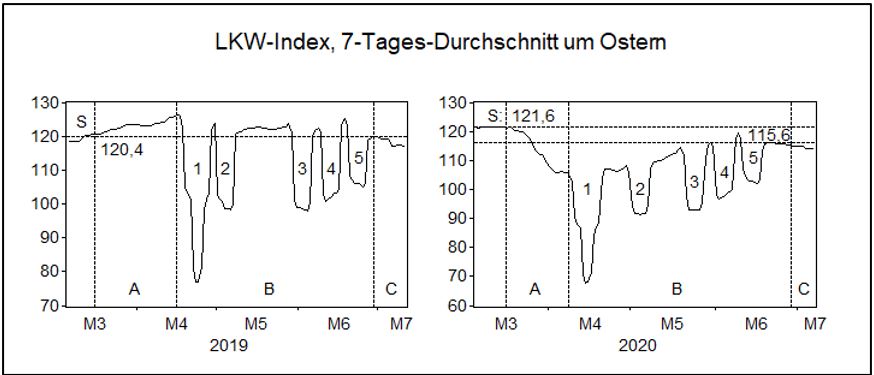

Abbildungen 2 (links) und 3 (rechts)

Tabelle 1

Für die Berechnung der Kosten des Shutdown ist die Einbettung der Feiertage in die wirtschaftlichen Tendenzen wichtig, die sich in beiden Jahren sowohl ähneln als auch unterscheiden. Während 2019 der Index noch bis zum Oster-Einbruch (Bereich A) leicht ansteigt, fällt er 2020 ca. einen Monat vor Ostern stark ab, genauer gesagt, seit dem 16. März. Mit dem üblichen Einbruch zu den Osterfeiertagen hat das nichts zu tun, sondern ist als Resultat des Bündels von restringierenden Maßnahmen zu betrachten, die von der Politik im März beschlossen worden sind.

Unterschiedlich ist weiterhin, dass der Index im Jahr 2019 nach jedem Einbruch das alte Niveau in etwa wieder erreicht, während sich der Index in 2020 dem alten Niveau nur schrittweise annähert (Bereich B). Die Institute der Gemeinschaftsdiagnose bezeichnen diesen Jojo-Effekt als „kräftige Erholung“ (a.a.O.).

Nach dem Oszillieren des Index‘ im Bereich B sinkt die Wirtschaft im Bereich C langsam auf ein geringfügig niedrigeres Niveau, auf das Niveau der Sommerpause. Dieser Effekt tritt in beiden Jahren gemeinsam auf. Die Wirtschaft bewegt sich hier zwar in ähnlichen Bahnen, aber das Niveau des Index ist 2020 deutlich gefallen.

Nebenbei bemerkt verschiebt sich durch die Saisonbereinigung der Deutschen Bundesbank der Zeitpunkt auf den 23. Juli und liegt dann leicht über dem Niveau des Vorjahres (Cox et al. 2020, S.71). Der hier verwendete 7-Tages-Durchschnitt erzeugt am Anfang der Zeiträume AB einen höheren, am Ende einen tieferen Wert. Diese Verzerrungen spielen bei der Berechnung der Kosten des Shutdown keine Rolle, da diese auf den Rohdaten beruhen. Man möge aber beachten, dass der plötzlich erfolgende Stopp weiter Teile der Wirtschaft durch die hier vorgenommene Durchschnittbildung in der Abbildung 3 als schnelles Absinken erscheint (Bereich A).

Die Rechenmethode

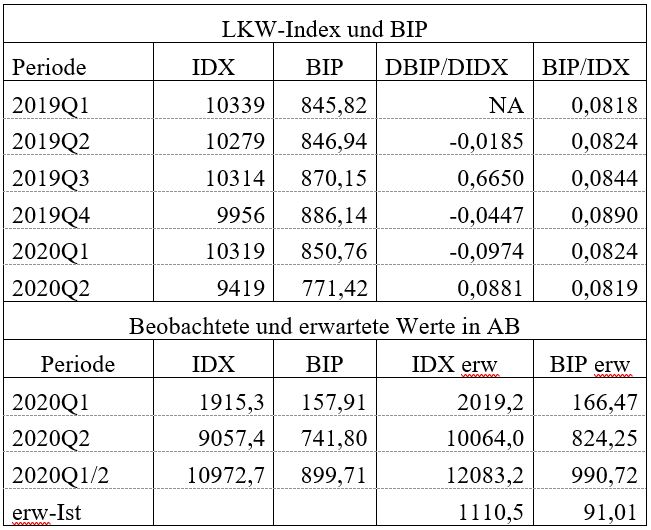

Der originale LKW-Fahrleistungsindex bezieht die gesamte Fahrleistung eines Jahres auf die im Jahr 2015. Er ist additiv. Es macht folglich Sinn, für die Zeiträume AB die Summe der Indexpunkte sowohl im Jahr 2019 als auch 2020 zu bilden und diese gegenüber zu stellen. Tabelle 2 zeigt die grundlegenden Daten und einige Hilfsgrößen, die bei der Berechnung der Kosten des Shutdown benötigt werden.

Tabelle 2

LKW-Index und BIP

Der obere Teil der Tabelle zeigt in den Spalten 4 und 5 zwei verschiedene Zuordnungen des BIP zu den Indexpunkten. Der Quotient aus dem Zuwachs des BIP und dem Zuwachs der Indexpunkte ist zwar angesichts der erwähnten guten Ergebnisse der Regression mit einem „ADL-Model“ ein naheliegender Ansatz für eine Interpolation, aber er schwankt quartalsabhängig stark und ist damit ungeeignet. Dagegen ist der Quotient aus BIP und Indexpunkten trotz des Übergangs in eine volkswirtschaftliche Krise relativ konstant. Es handelt sich um eine Größe, die man als „LKW-Effektivität“ bezeichnen könnte, wenn man darunter das durchschnittliche BIP versteht, dass pro Indexpunkt von den LKW auf bundesdeutschen Straßen zum Verbraucher und Verwender transportiert wird. Diese „Effektivität“ ist bereits in den beiden ersten Quartalen 2020 etwas abgesunken – was aber auch 2019 der Fall war und deshalb nicht klar vom Einfluss des Shutdown abgegrenzt werden kann.

Der Zeitraum AB des Shutdown und seiner unmittelbaren volkswirtschaftlichen Wirkung erstreckt sich vom 15.03.2020 bis zum 26.06.2020. Er liegt damit zum Teil noch im ersten Quartal und umfasst fast das gesamte zweite Quartal 2020. Da die LKW-Effektivität für die beiden Quartale leicht differiert, ist die Indexsumme für AB in jedem Quartal separat berechnet worden. Multipliziert mit dem BIP je Indexpunkt und addiert ergibt das BIP, das trotz des Shutdown transportiert (und damit auch produziert) worden ist. Um die Verluste an Sachwerten und Dienstleistungen zu berechnen, muss diesem Ist-Wert das BIP gegenübergestellt werden, das ohne Shutdown erwartet werden konnte. Dazu sind Annahmen nötig, die so realistisch wie möglich sein sollten:

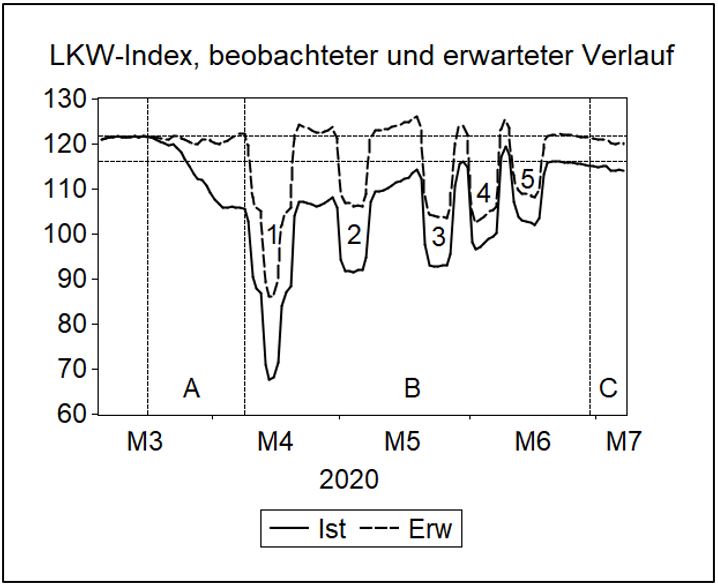

(i) Dem Niedergang des Index in 2020 A steht ein Anstieg in 2019 gegenüber (Abbildung 2 und 3). Ein nochmaliger Blick auf die Abbildung 1 zeigt, dass der Verlauf der Entwicklung im Januar und im Februar 2020 es nicht rechtfertigen würde, im Bereich A ebenfalls einen Anstieg zu unterstellen. Vermutlich hätte der Wegfall des Shutdown lediglich bedeutet, dass der LKW-Index auf dem gleichen Niveau verharrt.

(ii) Der durch den Shutdown verursachte Niveau-Verlust beträgt am Ende von AB ziemlich genau 6 Index-Punkte. Dieser Niveau-Verlust wäre ohne Shutdown (und den Störungen im Handel) wahrscheinlich nicht eingetreten. Abbildung 2 zeigt, dass sich der Index am Anfang und am Ende von AB auf etwa dem gleichen Niveau bewegt. Das hätte man auch 2020 erwarten können.

(iii) Wenn es in A keinen Niedergang gibt, ist der sukzessive Anstieg des Niveaus nach jedem Feiertag (Abbildung 3) nicht möglich. Abbildung 2 legt nahe, dass die Spitzen des Indexes nach einem Feiertag leicht über dem Durchschnittsniveau liegen können.

Mit diesen 3 Annahmen ist ein Index für den ohne Corona zu erwartenden Verlauf konstruiert worden (gestrichelte Kurve), der in Abbildung 4 dem tatsächlichen Verlauf gegenübergestellt wird.

Abbildung 4

Datenquelle: StBA et al., Eigene Rechnungen

Die entsprechenden Indexsummen findet man im unteren Teil der Tabelle 2, Spalte 4. Mit der LKW-Effektivität bewertet ergibt sich ein Schätzwert für das BIP, das zu erwarten gewesen wäre. Zieht man davon die beobachteten Werte ab, erhält man einen Verlust an Waren und Dienstleistungen in Höhe von 91,1 Mrd. Euro.

Angesichts der sehr vorsichtigen Annahmen darf man festhalten, dass dies ein Minimalwert ist. Da der überwiegende Teil der kurzfristigen Effekte in das 2. Quartal fällt, lässt sich die Schätzung mit den vierteljährlichen Daten des Statistischen Bundesamtes vergleichen. Demnach sank das BIP gegenüber dem Vorquartal um 79,34 Mrd. Euro (9,7%). Die Differenz müsste demnach auf 16 Tage im März und 4 Tage im Juni entfallen.

Unterstellt man für einen Moment, dass der Niveauverlust von 6 Prozentpunkten tendenziell dauerhaft bestehen bliebe, verlöre die deutsche Wirtschaft Corona-bedingt jeden Tag ca. 480 Mio. Euro an Waren und Dienstleistungen, das sind grob geschätzt 43 Mrd. Euro pro Quartal und 175 Euro im Jahr. Dieses Leistungsdefizit wird in dem Maße gemindert, wie sich die Entwicklung dem alten Niveau annähert. Erfahrungsgemäß wächst die Wirtschaft nach einem so tiefen Einbruch wie in 2008/9 für kurze Zeit überdurchschnittlich; das wird, so darf man annehmen, auch nach Corona der Fall sein und hat teilweise bereits in den Sommermonaten stattgefunden. Eine Normalauslastung der deutschen Wirtschaft wird vermutlich länger auf sich warten lassen. Um den dann bereits aufgelaufenen dauerhaften Verlust zu kompensieren, müsste die Wirtschaft auch über die Erholungsphase hinaus schneller als in den Jahren vor Corona wachsen.

Zusammenfassung

Angesichts des enormen finanziellen Aufwandes, der von der deutschen Regierung unter Schützenhilfe der EZB zur Bewältigung der Corona-Krise betrieben wird, um die „Folgen von Corona“ abzufedern, erscheint der Wohlstandsverlust an Sachwerten und Dienstleistungen in Höhe von ca. 90 Mrd. Euro gering zu sein. Dabei muss jedoch berücksichtigt werden, dass dieser Verlust trotz zahlreicher sozialer und wirtschaftlicher Sicherungsmaßnahmen eingetreten ist. Nicht berechnet worden ist der Schaden, der entstanden wäre, wenn es keine automatischen Stabilisatoren, keine Hilfspakete für Unternehmen und keine sozialen Stützungs- und Überbrückungsmaßnahmen gegeben hätte. Nicht berechnet worden sind außerdem die Folgen von Corona, die entstanden wären, wenn der Staat keine gesundheitspolitischen Maßnahmen ergriffen hätte. Mit Hilfe des LKW-Fahrleistungs-Indexes ist in erster Näherung berechnet worden, dass vor allem durch den rigorosen Shutdown kurzfristig ein Defizit von 91,1 Mrd. Euro verursacht worden ist. Der Shutdown bewirkte eine Absenkung des durchschnittlichen Leistungsniveaus der Volkswirtschaft um ca. 43 Mrd. Euro pro Quartal, die durch ein überdurchschnittliches Wachstum wettgemacht werden muss. Gelingt das nicht, bedeutet es bei einer zuletzt (2019) erreichten Arbeitsproduktivität von 76.190 Euro pro Erwerbstätigen, dass durchschnittlich 2,3 Mio. Erwerbstätige weniger gebraucht werden. Hinzu kämen die Beschäftigungsverluste, die durch verzögerte Pleiten, durch den zu erwartenden Wegfall von Überbrückungshilfen und durch den technologisch, demografisch und durch das Klima bedingten Strukturwandel – beispielsweise in der Autoindustrie – entstehen werden.

Die Analyse zeigt, dass der LKW-Fahrleistungsindex nicht nur zur Illustration und zur Ableitung qualitativer Aussagen über die Entwicklung der Volkwirtschaft taugt, sondern Analysen mit erheblicher Genauigkeit und präziser zeitlicher Abgrenzung ermöglicht.

Literatur

Michael Cox, Jürgen Triebel, Stefan Linz, Claudia Fries, Luis Federico Flores, Andreas Lorenz, Daniel Ollech, Andreas Dietrich, Julian LeCrone, Karsten Webel: Täglicher LKW-Maut-Fahr-Leistungsindex aus digitalen Prozessdaten der LKW-Maut-Erhebung, Statistisches Bundesamt, WISTA 4, 2020:63-77.

Gemeinschaftsdiagnose (2020/2): Erholung verliert an Fahrt – Wirtschaft und Politik weiter im Zeichen der Pandemie, publiziert am 14.10.2020.

Claus-Friedrich Laaser, Astrid Rosenschon, Klaus Schrader (2020): Subventionsschub durch Corona? In: Wirtschaftsdienst, 100. Jahrgang, 2020, Heft 8, S. 640–642.

Georg Quaas (2015): Der Preis zusätzlichen Wachstums – lang- und kurzfristige Effekte staatlicher Investitionen, Wirtschaftsdienst 95. Jg. (2015), Heft 5, S.350-358.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2020/21): Corona-Krise gemeinsam bewältigen, Resilienz und Wachstum stärken. Jahresgutachten vom 01.11.2020.

Datenquellen

Statistische Bundesamt (2020/2): Volkswirtschaftliche Gesamtrechnungen, Inlandsproduktberechnung Vierteljahresergebnisse, 2. Vierteljahr 2020, erschienen am 25.08.2020.

Statistisches Bundesamt, Deutsche Bundesbank, Bundesamt für Güterverkehr (2020): Lkw-Maut-Fahrleistungsindex, Tägliche Daten, Datenstand: 16.08.2020.